潮新闻客户端记者刘芫信

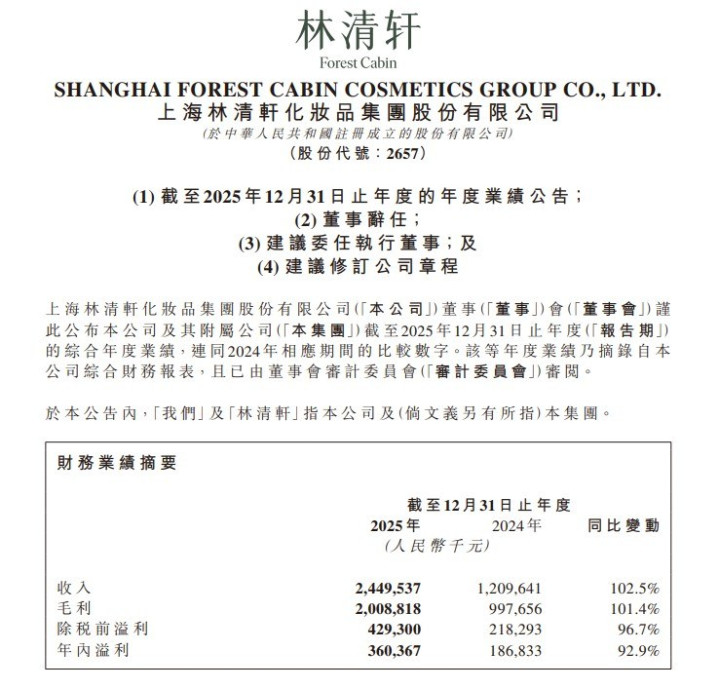

3月24日晚间,国货高端护肤第一股林清轩(02657.HK)发布了港交所上市后首份完整年度财报。2025年公司实现营收24.50亿元,同比增长102.5%;归母净利润3.60亿元,同比增长92.9%;经调整净利润4.01亿元,同比增长100.1%;毛利率82.0%,经营现金流稳健。公司营收与利润双双实现翻倍级增长,在美妆行业整体增速放缓背景下跑出高质量增长曲线。

截至记者发稿时,林清轩股价涨2.34%,总市值为99.23亿港元。在众多国货美妆上市公司中,排在丸美生物之后,居第10位。

林清轩股价走势图

财报亮点多多,规模与质量的双重飞跃

从财务数据来看,林清轩2025年的增长不仅是规模上的扩张,更是经营质量的全面提升。

公司2025年营收突破24.5亿元,实现了同比翻倍的惊人增长。其中,线上直销收入15.70亿元,占总营收64.1%。在收入高增长的同时,净利润率保持在14.7%左右的健康水平,表明企业的增长并非依赖单纯的“烧钱”营销,而是具备了较强的品牌溢价能力和成本控制能力。

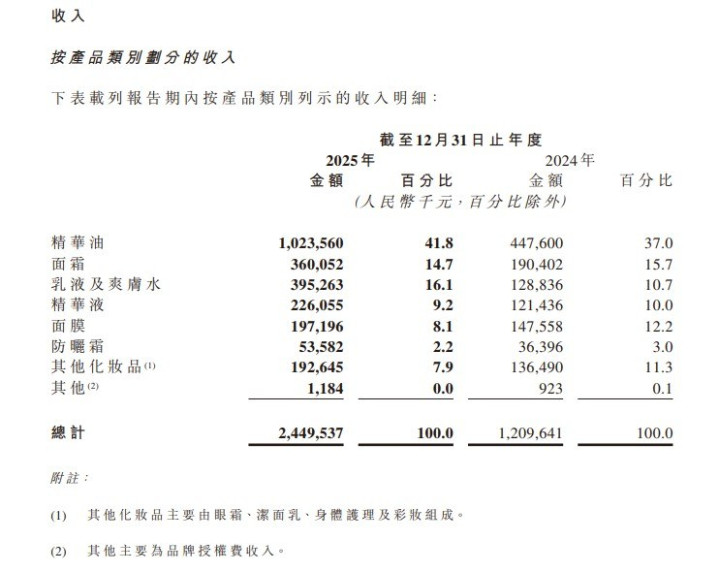

财报指出,收入的增加主要得益于精华油、面霜、乳液及爽肤水等核心品类的收入增加,这背后是“新SKU的推出”与“现有核心大单品的升级”双轮驱动的结果。抗皱肽微珠精华水上市半年收入破2.04亿元;黑金霜2.0、400小金伞防晒2.0等新品快速放量,覆盖抗皱、紧致、修护等高需求场景,客单价与复购率持续上行。

林清轩2025年财报截图

林清轩2025年财报截图

逆势高增的背后,林清轩做对了什么

在同行普遍感受到流量红利见顶、营销成本高企的2025年,林清轩为何能实现如此快速的调整与增长?

财报资料显示,林清轩确立了“1+4+N”的大单品产品矩阵作为核心支撑。“1”代表其核心品类——以山茶花精华油为代表的“以油养肤”心智产品,这是品牌的护城河;“4”代表面霜、乳液等核心连带品类;“N”则是不断迭代的新品。这种结构既保证了核心用户的黏性,又通过新SKU拓展了客单价和用户边界。

当许多新消费品牌在2025年因流量成本过高而陷入困境时,林清轩的渠道战略显示出远见。财报强调其以“做强线下、做大线上”为渠道保障。

高端美妆的竞争本质是体验的竞争。林清轩坚持在核心商圈开设高标准专柜和体验店,提供深度皮肤护理服务。这种重资产模式虽然在初期投入较大,但在2025年成为了品牌的“定海神针”,构建了国际大牌难以复制的服务壁垒,同时锁定了高净值客群。

在抖音等兴趣电商平台,林清轩并未陷入单纯的低价直播内卷,而是通过品牌自播、与头部达人深度合作,利用短视频内容放大“以油养肤”的科学理念,实现了品效合一。

加码原料自主研发,构筑护肤壁垒

长期以来,国货美妆常被诟病“重营销、轻研发”。然而,2025年的市场洗牌表明,缺乏研发实力的品牌正在被加速淘汰。林清轩坚持长期主义,深耕山茶花原料的自主研发,构建了从原料种植、提取到配方研发的全产业链壁垒。2025年公司研发投入加码,研发费用4680万元,截至2025年底,林清轩累计拥有87项专利(其中46项为发明专利)。

2025年底,林清轩自主研发的“克鲁弗酵母菌/浙江红山茶花/叶发酵产物溶胞产物滤液”正式通过国家药监局化妆品新原料备案。这也是继浙江红山茶籽油、球拟假丝酵母/浙江红山茶籽油发酵产物之后依托浙江红山茶完成备案的第三款化妆品新原料,标志着其在现代生物技术与本土植物结合路径上的持续进阶。

今年3月,公司再添两款浙江红山茶新原料,“浙江红山茶花提取物”与“浙江红山茶叶提取物”同时获批,夯实了“花、叶、籽”全链路研发根基,原料矩阵进一步丰富。

2025年林清轩还主办第二届肌肤细胞级抗皱科研大会,并发布行业首部《中国细胞级抗皱护肤蓝皮书》,明确细胞级抗皱的解决方案及技术迭代方向。年内林清轩与上海交通大学共建的细胞级抗皱联合研究实验室、线粒体抗皱研究平台先后落地,进一步夯实底层科研能力,推动科研成果向产品端高效转化,引领护肤行业迈向准抗衰新阶段。

通盈策略提示:文章来自网络,不代表本站观点。